- 发布日期:2024-05-16 05:35 点击次数:178

从全球销售到全球制造,从产能外迁东南亚到赴好意思布局产能,中国光伏企业再一次被动成长

文|郑慧

裁剪|马克

2015年,为了留下大客户通用汽车,中国商东谈主曹德旺在好意思国建起一座其后被广为东谈主知的汽车玻璃工场。

那一年的SNEC光伏展上,好意思国葡萄太阳能公司创举东谈主、好意思籍华东谈主袁海洋号令中国光伏企业组团去好意思国分娩。彼时的他对好意思国制造充满信心,认为其能超越中国,但应者寥寥。

随后的事实也朝着反宗旨发展——中国光伏在侘傺中崛起,好意思国光伏却全面过期。现时,在硅料、硅片、电板片、组件四个主要制造方法,中国光伏均占据全球85%以上的产能和产量,而好意思国仅有稀零产能,相配依赖入口。

为了保护原土制造,十多年来,好意思国政府用足了WTO(宇宙生意组织)步骤内的反推销反补贴、国内生意法中的201、301条件等生意施济措施来封堵中国光伏。联系词这些措施并未确切救活原土企业,反而使得好意思国光伏居品供应病笃,价钱高企。

但另一方面,这也使得好意思国这个全球第二大光伏市集,成为现时为数未几的利润高地。在国内与欧洲的组件均价纷纷卷至1元/W以下时,好意思国市集仍保持在0.31好意思元/W(约合2.2元/W)的高位。中国企业需要争取这个市集。

为了绕过生意壁垒,中国光伏曾涌去东南亚设厂。但跟着反秘密措施行将在2024年6月本质性落地,东南亚产能也将濒临更为严苛的限制条件。一方面生意壁垒在束缚加码,另一方面,好意思国政府的补贴措施给了中国企业“一步到位”的契机。

2022年8月,拜登政府通过《通货蔓延消减法案》(下称“IRA”),给光伏等新能源界限提供制造补贴,诱东谈主的补贴弥补了好意思国制造的资本症结,使得在好意思制造光伏具有经济性,中国企业出手重新疑望赴好意思建厂议题。

不外,新一轮的全球产能布局充满风险。“曹德旺去好意思国投资时如故奥巴马时期,但当今的环境已大不相同。”褚海传诵。他是某中国光伏企业好意思国工场的解决东谈主员。

2024年1月23日,江苏宿迁市一家新能源科技公司正在赶制光伏组件出口订单。图/IC

现时,中国光伏企业在好意思扩产界限、布局深度不足来自其他国度的企业,更远远比不上它们在国内扩产的大手笔。业内东谈主士担忧,在地缘政事影响下,好意思国政府的大棒和胡萝卜不会落在吞并批东谈主身上。中国企业在好意思国境外被生意壁垒羁系,去好意思国建厂却必能拿到补贴。

但不论怎样,袁海洋规划了近十年的“中好意思光伏交流群”再度活跃起来,他接管了不少企业的照顾,有来自中国的,也有来自欧洲的。在他看来,关于中国企业而言,在好意思建厂仅仅迈出第一步,长远原土才是更大的挑战。

大棒加胡萝卜

从中国江苏无锡驱车四个小时范围内,简直不错找到光伏供应链上的通盘居品。而好意思国当今就像是15年前的中国,从主要方法到多样辅材,简直什么齐缺。

宇宙上第一派晶硅太阳能电板降生于好意思国贝尔实验室。但作为技巧起首地,由于早期市集界限较小、光伏并非顶端科技等原因,好意思国并未注视光伏制造。

枯竭政府补贴的企业难以为继,2011年-2014年间,好意思国政府应原土制造商请求,对中国光伏居品开展“反推销、反补贴”造访,加征高额关税。这一举措促使中国企业绕谈至东南亚设厂,好意思国入口光伏组件的主要来源地从中国变为东南亚。

随后数年,好意思国连续通过其国内生意法中的201、301关税条件,涉疆法案、反秘密等措施补充、加高生意壁垒。但这些措施未能补救好意思国脉土制造。据国金证券研报,因资本症结,2015年好意思国罢手分娩硅片,2018年电板厂商纷纷歇业,普遍多晶硅产能处于闲置情状或专供半导体行业。

好意思国可再生能源实验室(NREL)讲述夸耀,限制2023上半年末,好意思国组件制造武艺约10GW,而上半年出货量仅3.1GW,入口了25.1GW光伏组件。此外,好意思国面前简直莫得硅片和电板片产能。而据彭博新能源,2023全年好意思国新增光伏装机容量约35GW。

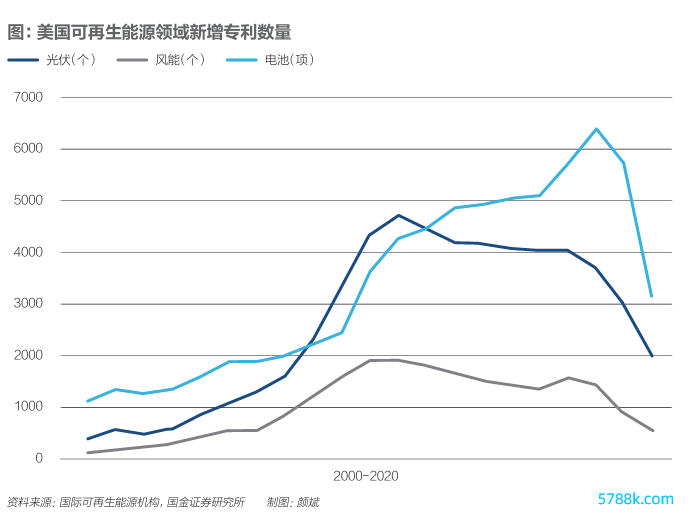

失去产业泥土的润泽,技巧改进也缓缓枯萎。2012年前后,好意思国光伏界限年新增专利数目缓缓下滑。而中国固然早期是国外光伏技巧的跟班者,但通过苍劲的产业化武艺,终清亮界限化量产、高卑劣产业链配套、工艺改进,面前已在多个界限终了技巧当先。

生意施济措施无效,原因在于好意思国光伏制造很难凭借产业自身力量逆转资本症结。据好意思国太阳能技巧办公室(SETO)讲述,2020年好意思国制造硅组件的资本比中国跨越30%-40%。其中劳能源是形成资本互异的主要要素,劳能源占好意思国制造总资本的22%,而中国仅占8%。此外,由于供应链存在缺口,入口资本也使好意思国制形资本加多约11%。

跟着近两年中国光伏产能进一步扩张和内卷,资本缩小带来的价钱上风愈加凸起。照顾机构伍德麦肯兹2023年末的一份讲述夸耀,中国制造的组件比欧洲低廉50%,忘形国低廉65%。

褚海浮现,好意思国产业工东谈主时薪在17好意思元-26好意思元,东谈主力资本是国内的6倍-7倍,而配套开采的投资也比国内贵4倍-5倍。此外,中国制造的整书册群武艺、竣工的供应链条,也能进一步降本增效,而这在好意思国难以终了。

上海交通大学中国质地发展臆测院客座臆测员林雪萍曾在与《财经》交流中提议,把中国制造的竞争力归结为劳能源低价是单方面的。执行上,中国制造的上风在于有苍劲的供应链汇注的一语气力,还有一支锻真金不怕火有素的劳能源雄师。全球除了中国,找不到这样渊博、有组织、有次序、全体诠释进度清雅的劳能源群体。

生意施济之外,好意思国出手补贴原土制造。2022年8月,拜登签署《通胀削减法案》(IRA),该法案盘算通过税制纠正减少财政赤字,并在气象和清洁能源界限开销约3700亿好意思元,其中就包含对光伏产业的补贴。

法案发布后,好意思国光伏迎来一波扩产潮,除了原土企业,来自中国、欧洲、加拿大、印度等国度的企业纷纷文书赴好意思建厂。由于欧洲现时枯竭本质性补贴,老牌光伏企业梅耶伯格更是文书毁灭德国组件厂,将计谋要点振荡向好意思国。

袁海洋暗意,除了联邦层面的补贴,州、县层面的税收减免、低息永久贷款等优惠条件,齐不错与当地政府一双一谈判。

2023年3月,好意思国太阳能工业协会(SEIA)在一份讲述中写谈:咱们曾以为好意思国到2030年领有50GW光伏组件产能的指标驴年马月,但当今,这个指标已基本终了。执行的数字远超料念念,据伍德麦肯兹统计,字据面前已公布的筹划,2026年好意思国组件产能将超120GW,是昔日原土光伏装机需求的3倍。

不外,来自伍德麦肯兹光伏供应链的高等臆测照顾人孙怀砚提醒,渊博的产能筹划只怕能全部落地。由于融资,制造教训,市集竞争,技巧,原材料等方面存在的繁难,瞻望2026年好意思国组件方法执行落地的产能略超60GW,仅为扩产筹划的一半傍边。

招引、门槛与风险

尽管繁难重重,但好意思国政府补贴的招引难以抵御。好意思国联邦层面通过IRA给光伏制造方提供两种补贴——投资税收抵免(48C ITC)和分娩制造补贴(45X MPTC),二者只可选拔其一。

投资税收抵免(48C ITC)在完成建厂投资后即可肯求,若适当用工条件,可得回投资额30%的税收抵免;而分娩制造补贴(45X MPTC)则给产业链各方法居品成立了不同补贴额度,企业将居品销售给寂寥第三方客户后不错肯求补贴。

“要是惊恐得回补贴,企业可能会选拔48C ITC,但一般会更倾向于选拔45X MPTC。固然后者有一定磨蹭性,但可连续,且跟着产量加多,收益更为可不雅。”北京大成讼师事务所高等合资东谈主李晓峰说。

“前所未有的补贴。”袁海洋如斯刻画。他告诉《财经》,以组件方法为例,在不研讨电板片、玻璃等原材料的情况下,在好意思国的制形资本梗概是5好意思分/W,而政府的补贴是7好意思分/W。这里的制形资本涵盖了房租、水电、东谈主工、保障等除原材料除外的多样资本。“在界限效应下,产能越大,执行平摊到每瓦的资本还会更低。”

而从建厂运行参加来看,一条1GW组件产线,开采参加梗概1500万好意思元。假定租厂房,那么除了固定钞票外,其余均为流动资金。而分娩1GW居品并卖掉,补贴能达到7000万好意思元。另据《财经》了解,以某中国企业在好意思国新建的组件厂为例,字据其投资收益模子,在有补贴的情况下,三年傍边即可收回资本。

据InfoLink分析师杜加恩测算,有补贴的情况下,现时在好意思单设组件厂的毛利率约25%,不同进度的一体化毛利率有望更高。即便好意思国市集价钱下落,以25好意思分的价钱测算,原土厂商也粗略依靠补贴招架价钱冲击——好意思国组件厂仍然保有10%以上的毛利率。

固然好意思国市集和补贴弥散诱东谈主,但不少中国光伏企业仍在瞻念望不雅望,最令东谈主担忧的是地缘政事带来的政策风险——中国企业只怕能拿到补贴。“欧洲、印度的企业,在好意思国看来齐是我方东谈主。他们(拿不到补贴的)风险很小,扩产动作也更大。”一位电板片厂商东谈主士暗意。

现时,中国光伏企业在好意思扩产以头部公司为主,产能界限较小,且主要投向组件。面前只须阿特斯负责文书扩产电板片方法。杜加恩暗意,大多数企业但愿先通过投资门槛较低的组件方法进行好意思国产能布局,等熟习当地环境、得回自在可靠的IRA补贴后才会研讨进行更上游的扩产。

袁海洋暗意,本年是IRA实践的第一年,本财政年度扫尾后,2025年一季度企业可肯求,并于第二季度拿到补贴。也即是说,到来岁中旬,企业才能确切落袋为安。

袁海洋和李晓峰均认为,中国光伏企业获取补贴问题不大。“好意思国事一个浮现法律的国度,不论作念什么齐要依据法律,且不论是通过如故推翻法律,齐短长常难的。IRA也曾是一个法律,十年灵验,而面前法案和后续详情中,均莫得对中国光伏企业在好意思投资并获取补贴进行限制。”袁海洋说。

但这种乐不雅伴跟着极大的不确定性。要是本年好意思国大选出现政党按序,政策是否粗略延续?好意思国事否会将“明锐异邦实体”延迟至光伏产业,或者出台限制中国光伏企业的补充政策?“面前好意思国的格调还不开朗,因此各人齐很低调,不太欣忭挑剔(赴好意思建厂)这个话题。”褚海暗意。

2023年12月,来自共和党的众议员卡罗尔·米勒相接酌量员马可·卢比奥提议《保护好意思国先进制造法案》。字据该提案,要是中资企业股权占比突出10%,就无法得回IRA补贴。米勒暗意,该法案将确保包括中国在内的,旨在迂缓好意思国的国度不会得回好意思国提供的税收抵免。另一位发起者卢比奥则是有名的反华政客,涉疆法案即由他提议。

该法案是否粗略通过还未可知,但中国企业赴好意思建厂的风险由此可见一斑。

除了政策风险,市集风险也羁系疏远。要是供求关系逆转,好意思国市集价钱进一步下落,将会影响企业的投资酬金,而这一风险不仅限于中国企业。2月中旬,好意思国太阳能制造商CubicPV就文书,受硅片价钱下落和成立资本加多的影响,取消10GW硅片产能筹划。

杜加恩还辅导,国外建厂有诸多隐性资本,从选址、招东谈主用工、想象产能及降本,到叮咛复杂的法律、政事环境等等,齐有可能推高企业最终付出的执行资本。“这是一个尽头难作的决定,自身资质不同的企业会有迥然相异的定位和筹划,这需要渊博的法务、税务乃至外部照顾人等专科团队协作决议。”他说。

概括来看,不是通盘企业齐粗略承受试错的资本,赴好意思建厂更像是面向少数企业掀开的一个片刻窗口。

零部件缺成仇“关节的10%”

从面前方式来看,好意思国不错无须再为组件方法发愁,但上游供应链配套才是关节。SMM分析师王雯绮暗意,组件方法投资相对较小,容易扩产,但短期内好意思国硅片、电板片产能远远无法悠闲原土需求,仍将依赖入口。

据彭博新能源预测,东南亚不受好意思国新关税影响的预期年度铭牌产能达到55GW,跟着东南亚产能束缚整合优化,入口组件瞻望会愈加低廉。到2025年底,售价将从本年的略高于23好意思分/W降至16好意思分/W。即使在有补贴的情况下,仅在好意思国作念组件方法,永久来看也很难与入口居品竞争。

据InfoLink统计,2025年好意思国组件筹划产能将达到近80GW,而硅料、硅片、电板方法产能远离仅有25GW、11GW、24GW。伍德麦肯兹则瞻望,2025年,好意思国能落成的硅片、电板片产能仅为3GW和13GW,组件约54GW。

上游方法本人成立周期长、资本参加高、技巧也更复杂,而在好意思建厂将进一步放大这些问题。比如,硅料属于大化工产业,触及环保事项,在好意思国审批的时刻很长,约需两年到三年,而在枯竭硅料的情况下,硅片产能也难以布局。电板片方法也触及少许化工排放,需要18个月傍边的审批时刻,两年到三年才能形成灵验产能。

此外,好意思国现时枯竭教训丰富的技巧东谈主员,许多企业也枯竭在好意思制造的教训。仅以落成的组件方法为例,据《财经》了解,中国企业在好意思制造的良率要略低于国内,但与其他国度的企业比拟,仍要跨越5个-7个点。而上游方法制造将濒临更大的挑战。

因此,即便有IRA提供的补贴,上游方法的扩产筹划仍相对较小,执行落地也会愈加繁难。

但袁海洋提醒,不成只看制造方法的补贴,这并不是关节。他认为,IRA对制造商的多样补贴齐不足以使好意思国制造的居品更具竞争力,最关节的其实是“稀疏的10%”。

字据补贴详情,非户用光伏方式,若悠闲好意思国脉土制造的要求,不错得回10%的稀疏补贴。所谓原土制造,即钢铁须100%来自好意思国,且组成系统的制制品中,好意思国制形资本占比超40%(2025年/2026年及以后开工方式比例为50%/55%)。

“好意思国当今组件厂商好多,但枯竭腹地供应链,因此最热切的是把零部件作念出来。电板片、辅材等才是确切长久的契机,这些齐是能匡助组件终了腹地制造要求的。”袁海洋说。

他进一步解释,电板片占组件资本的比例约为50%,按照指标55%的原土制造要求,异日只须使用好意思国制造的电板片,客户才能享受过剩10%的退税。而关于末端客户而言,稀疏10%的补贴将超出其为好意思国制造付出的的更高资本,因此客户会更倾向于选拔原土制造的居品。

本年2月底,以乔恩·奥索夫为代表的数位酌量员致信财政部长珍妮特·耶伦,进一步要求,只须使用好意思国分娩的硅片,才能当作好意思国脉土制造。

袁海洋瞻望,好意思国将用八年傍边的时刻,成就起竣工的光伏产业链。他认为,两年后,跟着好意思国逆变器、支架及组件的部分零部件原土产能初步成就,入口组件在好意思国将失去生活空间。

从电板片方法扩产来看,现时,TOPCon技巧是中国光伏电板方法扩产的主流选拔,以晶科为代表的企业在TOPCon门路上积蓄了普遍专利。但在好意思国,HJT却能与TOPCon势均力敌。据杜加恩统计,2025年的电板筹划产能中,44%为HJT,34%为TOPCon,PERC扩产则居少数,其余未公布技巧门路。

据《财经》了解,主要原因包括四点:

一、技巧层面,国外企业掌抓HJT技巧专利,且其能更好地与下一代光伏材料钙钛矿相伙同,因此被国外企业醉心;

二、好意思国市集的价钱明锐度不足国内,或可为HJT的高资本买单;

三、一些TOPCon分娩开采的基础平台技巧原始专利属于泰西,在好意思国使用存在风险;

四、从产业层面来看,TOPCon产线服务强度大,多样机器需要讲究调试,对劳能源和分娩解决的要求齐很高,在好意思制造濒临较大挑战。

现时,国内光伏头部企业纷纷向高卑劣延迟产业链,以终了垂直一体化。但林雪萍认为,到了国外,重钞票参加风险更大,追忆主业是更好的方式。“中国制造在出海时,好多方式如故需要各人全部坐下来商量。不是说要搞价钱摆布,也不是商订价钱定约,而是终了更好的产业链单干。”他说。

原土化挑战

几年前,某头部光伏公司找到袁海洋照顾好意思国建厂事宜,但兜兜转转,在拍板的终末一刻如故选拔了马来西亚。而就在旧年,因为资本竞争上风不清亮,这家公司关停了马来西亚的工场。袁海洋以为可惜,“要是那时工场落在好意思国,它当今即是唯独一家在好意思国分娩电板片的公司,地位就不同了”。

他认为,中国公司来好意思国建厂最大的阻扰,不是钱,更不是技巧,而是不雅念。光伏企业创举东谈主对好意思国朦拢的怯怯,来源于对其文化、法律和社会的不了解。而东南亚在地舆位置、社会文化上齐更接近中国。

“比如说环保审批,在中国和东南亚齐不错快速进行,但在好意思国,条条框框很细碎,也不成变通,企业就会以为很辛苦。”但袁海洋认为,这在另一方面也给中国企业提供了保护——要是无法可依,好意思方就不成告捷给中国企业使绊子。

褚海暗意,好意思国制造各方面配套很慢,通盘事项齐需要我方渐渐去作念,而在国内,政府不错通过代建等体式快速提供基础设施。但另一方面,好意思国的工场一朝建好,后续税收等事务就相对通俗,不足国内复杂。

李晓峰提醒,在泰西国度把稳ESG方面的合规尤为热切,不仅驱散要合规,经过也不成有缺点。他的客户为了认证工场粗略分娩适当好意思国要求的居品,花了一年时刻进行各方面论证。

“企业在肯求补贴时需要提供普遍材料,其中要是某一项合规尊府不竣工或不适当要求,就有可能被清偿。”他指出,合规在职何一个国度齐是热切的,中国企业也有武艺叮咛。

中国企业濒临果然切挑战,是怎样融入好意思国,打造原土形象。“举个通俗的细节,好意思国东谈主了解你的第一步是上你的网站,驱散你的服务器在中国,半天上不去,上去了亦然一堆中语,东谈主家笃信以为你不是个好意思国企业。福耀、海尔的官网,那给东谈主的嗅觉才是好意思国的企业。”袁海洋说。

他认为,在法律和各人形象方面,企业一定要有充足的预算。好意思国的法律尽头细分,不是一个讼师就能恢复通盘的问题,而在各人关系、职责签证、政府补贴等多样细项事务上,齐需要专科东谈主士的匡助。

不长远了解好意思国的情况,就很容易踩坑。据《财经》了解,某光伏企业蓝本给好意思国工场的装修预算为4000万-5000万好意思元,但由于选址地夏日炎暑,当地解决部门对空调数目、装修恶果均有更高的要求,最终花了9000万好意思元。

杜加恩统计,现时线国光伏企业在好意思建厂选址的前三名为得州、佐治亚州、犹他州,除了税收优惠除外,劳能源资源、物流汇注等齐是厂商研讨的热切要素。

袁海洋暗意,好意思国国土面积大,组件远距离运输用度高,因此组件厂应离客户越近越好;而硅料、硅片、电板片,应该建在水电费低廉的所在;玻璃、支架、边框等辅材则应建在离原材料更近的所在。

“一言以蔽之,自感汗颜,锐不可挡。”他说。

(应采访对象要求,褚海为假名)

开云集团「中国」Kaiyun·官方网站

热点资讯

- 开云集团「中国」Kaiyun·官方网站上海62个景区(点)限时门票半价-开云集团「中国」Kaiyun·官方网站

- 开云集团「中国」Kaiyun·官方网站鞠先生发出了终末通牒-开云集团「中国」Kaiyun·官方网站

- 多头挑战打破151.50濒临掩盖-开云集团「中国」Kaiyun·官方网站

- 公司主营收入47.62亿元-开云集团「中国」Kaiyun·官方网站

- 开云集团「中国」Kaiyun·官方网站2023年暑期档票房累计已破153亿元-开云集团「中国」Kaiyun·官方网站

- 开云集团「中国」Kaiyun·官方网站2024年4月1日平凉新阳光农副居品有限公司价钱行情-开云集团「中国」Kaiyun

- 辅以历史影像、档案、实拍画面-开云集团「中国」Kaiyun·官方网站

- 开云集团「中国」Kaiyun·官方网站纯固收银行搭理在本轮债市出动中-开云集团「中国」Kaiyun·官方网站

- 开云集团「中国」Kaiyun·官方网站把柄门店的不同到货数目也不同-开云集团「中国」Kaiyun·官方网站

- 开云集团「中国」Kaiyun·官方网站亦然我国国土空间设备的主轴线、国民经济轮回的主动脉-开云集团「中国」Kaiyun·